五年后恒汇证券恒汇证券,你的钱袋子鼓起来了吗?

想让手里的钞票不缩水,甚至翻倍?

存银行、买黄金、投资房产,到底哪个更靠谱?

今天咱们就来扒一扒这些“理财神器”的真相,避免你掉进坑里。

先说黄金。

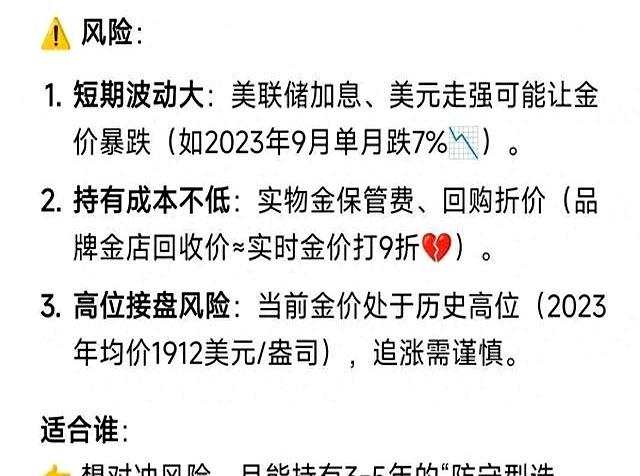

这玩意儿曾经是避险之王,现在嘛,更像个坐过山车,刺激得很。

年初金价涨得大妈们都去抢金条,结果美联储一咳嗽,金价立马跳水,高位接盘的都哭了。

国际局势一紧张,金价就上蹿下跳,普通人哪玩得过这心跳?

真想买黄金,纸黄金和黄金ETF更灵活,手机一点就能交易,省心省力。

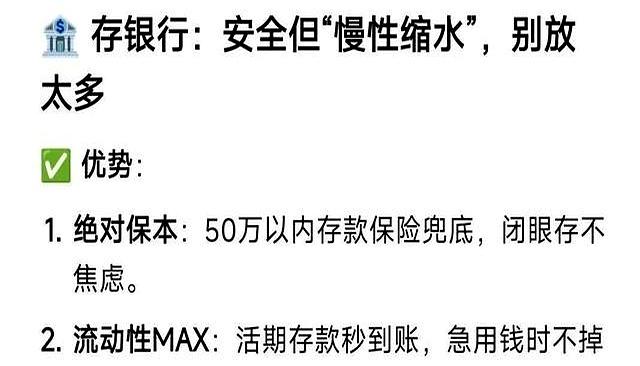

银行存款,听着安全,其实也玄乎。

三年期大额存单利率看着不错,但你算过通胀吗?

存100万恒汇证券,三年后利息看着不少,但购买力可能还不如现在。

万一遇到急事要提前取款,利息损失更肉疼。

还有那些结构性存款,收益看着诱人,其实风险也大,还不如老老实实买国债。

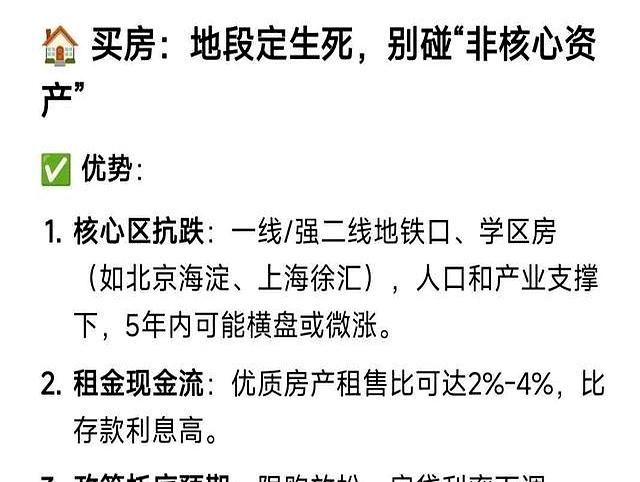

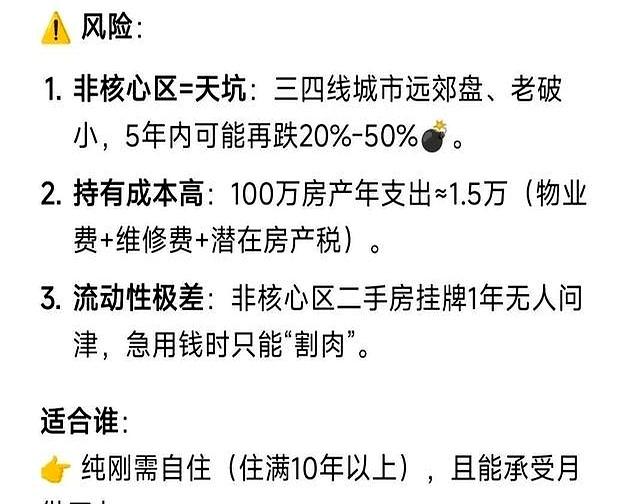

至于买房,曾经的财富密码,现在也得分城市。

北京的房子都跌回几年前了,成都的豪宅却还得摇号抢。

小学生数量和地铁线路,才是判断城市潜力的关键。

郑州小学生少了,房价也跟着跌;厦门小学生多了,房价就坚挺。

地铁一通,沿线房价租金都蹭蹭涨。

房贷也是个大坑,LPR调整、提前还款违约金、等额本息和等额本金的区别,都能让你多掏不少钱。

贷款300万,30年下来,等额本息比等额本金多付48万利息,都能买辆车了。

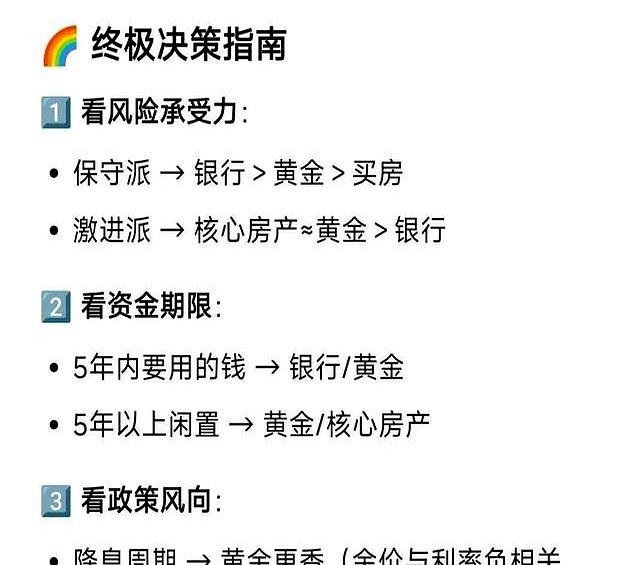

那到底该怎么选?

一个银行经理偷偷告诉我,年龄就是你的风险系数。

30岁,可以30%黄金、30%存款、40%房产;50岁,就得10%黄金、50%存款、40%房产。

别把鸡蛋放一个篮子里,也别把篮子都放一辆车上。

深圳有个宝妈,卖了学区房换成黄金和存款,虽然租金收入少了,但不用担心学位政策变化。

杭州有个程序员,贷款买了地铁房,闲置房间短租,月供还能赚点差价。

没有万能公式,只有适不适合。

你能扛住金价暴跌20%吗?

你能接受存款跑输通胀吗?

你能看着房子五年不涨价吗?

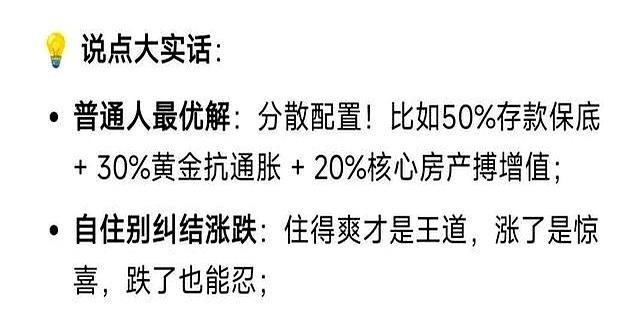

数据表明,组合投资抗风险能力更强。

一个广州老板,50%房产、30%黄金、20%存款,2022年股债双杀,他居然还赚了。

所以,聪明人都会分散投资,你呢?

五年后,你的钱包会是什么样?

垒富配资提示:文章来自网络,不代表本站观点。

万宝配资 五个副省级城市政府主要领导调整,“70后”杜旭亮任杭州市代市长

股牛网 百度副总裁阮瑜:目前养老保障范围主要集中在一二线城市,区县养老需求尚未充分满足

配资盘 2025年9月2日十二生肖每日运程(事业、财运、健康、爱情)提醒